冲刺支柱性产业,文化产业短板在哪儿

制图:李慧

■亿美元 ■亿元人民币 制图:李慧

十八届五中全会关于“十三五”规划建议已明确,到2020年,文化产业要成为国民经济支柱性产业。这是一个催人奋进的战略目标,文化产业在“十三五”时期将进入冲刺阶段,应在定量分析的基础上找到短板,明确主攻方向。

1.2020年,文化产业会达到多大规模

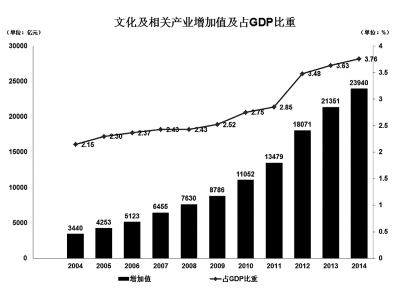

一个产业要成为支柱性产业,首先要达到一定规模,公认的标准是该产业应占国内生产总值(GDP)的5%以上。

2014年我国的GDP为63.6万亿元,2015年至2020年6年里,按名义GDP增长率(即现价GDP增长率)两个口径估算,到2020年GDP规模分别为106.69万亿元和110.26万亿元,保守些取个整数即100万亿元。也就是说,到2020年,文化产业增加值至少应达到5万亿元,才有可能占GDP的5%。

向这个目标冲刺,难度可想而知。

2014年文化产业增加值约2.4万亿元,与目标值5万亿元相差2.6万亿元。冲刺目标的难易程度,可用三组数据分析:

第一组:年均增长率。到2020年,文化产业增加值要达到5万亿元,从2015年至2020年6年间的名义增长率年均要达到13%以上。文化产业的名义增长率,“十一五”时期(2006年至2010年)年均21.05%,“十二五”时期(2011年至2014年)年均21.32%;2005年至2014年10年间年均21.41%,除2014年为12.13%、略低于13%,其余年份均高于13%。由于文化产业规模越来越大,继续保持20%以上的增长率是有难度的,但13%的年均增长率还是有可能达到的。

第二组:年均增量。到2020年,文化产业增加值要达到5亿元,从2015年至2020年6年间的年均增量要超过4333亿元。2005年至2014年10年间,文化产业增加值的增量只有2012年超过4000亿元、达到4592亿元,主要因素是2012年调整了统计口径(因此项调整,增量达到2037亿元),年度增量超过3000亿元的,也只有2013年,为3280亿元(含个体户)。从这个角度看,冲刺目标的难度还是相当大的。

第三组:相对值。文化产业增加值占GDP的比重,2004年为2.15%,2014年为3.76%,2015年预计为3.90%。要达到5%,“十三五”的5年内需增加1.1个百分点,年均0.22个百分点。2005年至2014年10年间,有两个年份即2012年和2013年,文化产业增加值占GDP的比重分别比上年增加0.60个百分点和0.25个百分点,这说明实现年均0.22个百分点的目标是有先例的。其余大多数年份比上年增加0.14个百分点左右,这说明完成年均0.22个百分点的任务也是很艰巨的。

2.“需求侧”,“三驾马车”齐发力

投资、消费和出口被视为拉动经济增长的“三驾马车”,对于文化产业亦是如此。下面我们分别从这三个角度来分析文化产业的增长潜力。

首先,看投资。与消费和出口比,投资对文化产业发展的推动作用十分显著。2005年,文化产业固定资产投资额只有2892亿元,2014年已突破2万亿元、达24339亿元,增加了7.42倍;占全社会固定资产投资总额的比重,2005年为3.26%,2014年达4.75%。投资贡献率保持相当高的水平。但存在的问题也很突出:

一是投资不稳定。从固定资产投资增量看,2010年、2011年和2013年三年投资增加额均比上年减少,降幅分别为-14.34%、-20.22%和-31.37%。也有投资增加额比上年大幅增加的年份,2012年投资额为1.6万亿元,比2011年增加5253亿元,与2011年只增加1420亿元相比,增幅达269.93%。

二是投资来源不合理。文化产业固定资产投资中来源于自筹资金(实质是靠自身积累搞投资)的比重畸高,“十一五”时期年均75.82%,“十二五”时期年均81.26%,比同期全社会固定资产投资中自筹资金年均占比高出8个百分点左右。以2014年为例,如果文化产业固定资产投资中自筹资金占比(83.49%)降至全社会固定资产投资自筹资金占比水平(72.16%),融资额将扩大2757.60亿元。

再看国内贷款,全社会固定资产投资中来源于国内贷款的占比,“十一五”时期和“十二五”时期分别为16.98%和13.62%,比同期文化产业来源于国内贷款的占比分别高出7.70个百分点和5.89个百分点。仍以2014年为例,如果文化产业投资中来源于国内贷款的占比达到全社会固定资产投资中来源于国内贷款的占比水平,国内贷款额将扩大1328.24亿元。

这两项“一里一外”可使文化产业扩大融资额4085.84亿元,约占2014年文化产业固定资产投资额的16.8%。要使潜在投资变成实际投资,前提是从体制和政策上疏通文化产业融资通道,包括间接融资(贷款)和直接融资(上市和发债)。

其次,看消费。消费包括居民消费和公共消费两大块。据国家统计局统计,2014年城乡居民用于文化娱乐的人均消费支出为671.5元,文化娱乐消费支出占全部消费支出的比重为4.6%,其中,城镇居民人均文化娱乐消费支出1087.9元、占比5.4%,农村居民人均文化娱乐消费支出207元、占比2.5%。按城乡人口数匡算,2014年城乡居民文化消费总量约为9430.74亿元,与2014年2.4万亿元的文化产业投资额相比不成比例。无论是城镇占比5.4%,还是农村占比2.5%,都与全面建成小康社会的总目标不协调,也不利于支撑文化产业健康快速发展,当然,这也充分表明文化消费潜力巨大。按照2014年数据估算,城镇居民文化消费占个人消费支出的比例增加一个百分点,人均文化消费支出即可增加201.46元,文化消费总量即可增加1509.28亿元。对于城镇居民来说,增加200元用于文化消费不太难,相当于看2场电影(60元/次)或1场戏而已。

公共消费可以间接用公共财政文化与传媒支出推算。与城乡居民文化消费支出相比,公共财政用于文化消费的绝对额更小。2007年,全国公共财政文化与传媒支出只有728.9亿元,2009年刚过千亿元,2014年为2319.4亿元,比2013年只增加了74.1亿元。2007年至2014年,文化与传媒支出占公共财政支出的比重维持在1.5%左右。到2020年要建成覆盖城乡、实用高效、保基本促公平的公共文化服务体系,国家财政投入势必有所增加,特别是公共文化消费已纳入政府购买服务范围,公共财政投入文化的支出将会增加。2014年公共财政支出规模已超过15万亿元,文化与传媒支出增加0.1个百分点,公共文化消费增量就相当可观。

最后,看出口。“三驾马车”中,出口对于文化产业的拉动作用还很微弱。一是规模太小。2005年核心文化产品出口额只有78.9亿美元,相当于646.33亿元人民币。2014年核心文化产品出口额为220.4亿美元,相当于1353.87亿元人民币。这与我国贸易大国地位极不相称。二是出口下滑。2013年和2014年连续两年核心文化产品出口额出现下滑,其中,2013年比2012年出口额减少78.59亿元人民币,2014年比2013年出口额减少202.48亿元人民币。“十三五”时期,如何激活文化出口贸易,使其发挥拉动国内文化产业发展的作用,应当作为一个战略问题提上日程。

3.“供给侧”,牵住“牛鼻子”

再从“供给侧”看文化产业发展的短板,结构性问题十分突出,既有产品结构、产业结构、技术结构等问题,也有所有制结构、企业组织结构等问题。化解这些结构性矛盾,要牵住“牛鼻子”:

1.技术改造

每一次科技进步,都会带来文化业态更新换代,不仅催生新兴文化产业,而且推动传统文化产业转型升级,从而优化产品结构和产业结构。从“供给侧”发力,技术改造当打“头炮”。无论是传统媒体与新兴媒体融合,还是出版业数字化转型升级,都需要再造业务流程,革新工艺、更新材料,都离不开新技术、新设备。新科技对文化的影响及渗透,借助于文化装备实现,文化和科技的融合度通过技术装备水平体现。目前,文化装备业对文化产业技术改造支撑力还不够大,文化装备业尚未纳入国家装备制造业规划,这与部门分割有关,亟待通过沟通、协调得以解决。

2.要素市场

文化产业发展离不开技术、人才、资本等生产要素。前些年相继组建的文化产权交易所(简称文交所),市场定位应是要素市场,而不是商品市场,更不是商品期货市场,事实上文交所发展已偏离了要素市场定位。如何激活文交所,使其文化生产要素配置上发挥不可替代的作用,也是从“供给侧”发力的重要一环。文化素材是重要的生产要素,公共博物馆、图书馆等文化机构积累了海量的数字化文化资源,仅公共博物馆拍摄的国家一级文物高清照片就达387万张,进行再加工就可以作为生产要素进行交易,既能够服务文化生产方式变革,又可以传承和传播中华优秀传统文化。各地文交所在文化素材的登记、交易等方面大有可为。

3.骨干企业

骨干企业是影响文化产业发展方向和质量的决定性力量,也是实现文化产业战略性目标的中坚力量。近年来,文化企业的经营规模在不断扩大、经营实力也在增强。自己跟自己比,资产和收入规模都在成倍增长,但与其他领域相比,尤其是跟国外知名文化企业相比,国内文化企业的规模和实力真是“小巫见大巫”。培育骨干企业,既是老话题,也是新课题,应从实现支柱性产业目标的高度重新审视、规划,扎实推进。

(作者系中宣部文改办巡视员、副主任 高书生)